Bônus de Eficiência – STF recebe manifestações pela improcedência do pedido formulado pela PGR na ADI 6562

Edição: SINAIT

Presidência da República, Advocacia Geral da União e Senado Federal concluíram pela improcedência do pedido de suspensão do pagamento do Bônus de Eficiência e Produtividade

Por Nilza Murari

A Presidência da República, a Advocacia Geral da União – AGU e o Senado Federal enviaram manifestações ao Supremo Tribunal Federal – STF relativas ao pedido formulado pela Procuradoria Geral da República – PGR na Ação Direta de Inconstitucionalidade – ADI nº 6562, protocolada no dia 21 de setembro no Supremo Tribunal Federal – STF. Na inicial, a PGR questiona o pagamento do Bônus de Eficiência e Produtividade a Auditores-Fiscais do Trabalho e da Receita Federal do Brasil e a Analistas-Tributários da Receita, com base na alegação de que os integrantes das carreiras são remunerados na forma de subsídio.

As manifestações atendem pedido de informações do ministro Gilmar Mendes, relator da ADI 6562. No dia 24 de setembro o ministro optou pela tramitação conforme o que determina o rito 12 do Regulamento Interno do STF. O rito leva a ação para o julgamento direto do Pleno do STF, afastando a concessão de medida cautelar de suspensão do pagamento do Bônus.

Carlos silva, presidente do SINAIT, afirma que as manifestações confirmam a avaliação que as entidades fizeram desde a apresentação da ADI. “O pedido da PGR é equivocado desde a sua origem, uma vez que as carreiras não são remuneradas por subsídio desde 2016, desde a edição da Medida Provisória 765/2016, que foi fruto do acordo assinado com o governo após longa negociação”.

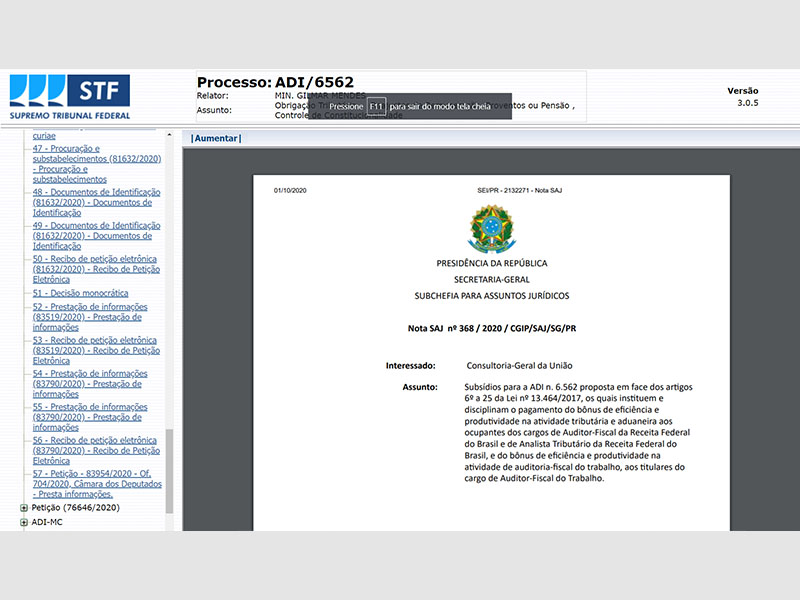

Presidência da República

No âmbito da Presidência da República as informações foram prestadas pela Subchefia para Assuntos Jurídicos da Secretaria Geral da Presidência, assinadas por Nicole Romeiro Taveiros – Coordenadora; Renato De Lima França – Subchefe Adjunto de Assuntos Institucionais; e Jorge Antonio De Oliveira Francisco – Subchefe Interino da Subchefia para Assuntos Jurídicos da Secretaria Geral da Presidência da República.

Veja um trecho do documento:

“9. As carreiras de Auditor-Fiscal da Receita Federal do Brasil, de Analista Tributário da Receita Federal do Brasil e Auditor-Fiscal do Trabalho, a partir da edição da Lei n. 11.890, de 2008, passaram a ser

remuneradas por meio de subsídio fixado em parcela única, o que se manteve até a edição da Lei n. 13.464, de 2017, que previu expressamente que a remuneração dos referidos cargos passaria a ser por vencimento básico, e não mais por subsídio, confira-se:

Art. 13. O somatório do vencimento básico da carreira Tributária e Aduaneira da Receita Federal do

Brasil com as demais parcelas, incluído o Bônus de que trata o art. 6º desta Lei, não poderá exceder o limite máximo disposto no inciso XI do caput do art. 37 da Constituição Federal.

Art. 14. O valor do Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira não integrará o vencimento básico, não servirá de base de cálculo para adicionais, gratificações ou qualquer outra vantagem pecuniária e não constituirá base de cálculo de contribuição previdenciária.

10. Ou seja, a partir da Lei n. 13.464, de 2017, as carreiras de que tratam o ato normativo ora impugnado são remuneradas por vencimento básico, o que afasta as regras previstas para o sistema remuneratório do subsídio.”

E a conclusão:

“15. Isso posto, verifica-se que não há plausibilidade jurídica na pretensão autoral, não estando

presentes, tampouco, os requisitos legais indispensáveis à concessão da medida de urgência na forma pretendida.”

Foram anexados a NOTA nº 02353/2020/PGFN/AGU, assinada pelo Advogado da União Álvaro Gonçalves Duarte; a Nota / Assessoria Especial nº 41 da Receita Federal do Brasil, assinada por Aylton Dutra Leal; Declaração da Cogep / Sucor / RFB, assinada por Deniza Canedo da Cruz; e, ainda, as justificativas da Medida Provisória nº 765/2016.

Confira o documento da Presidência da República aqui.

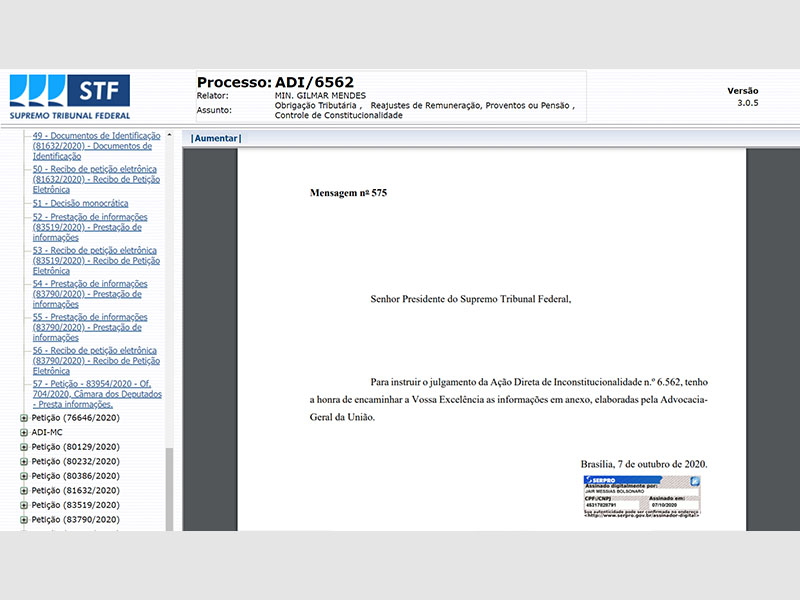

Advocacia Geral da União

Na Mensagem nº 575, dirigida ao presidente do STF, ministro Luiz Fux, o Advogado da União Renato do Rego Valença fundamenta sua conclusão pela improcedência em diversos dispositivos legais, entre eles a Lei 13.467/2017, que determina como forma de remuneração das carreiras o vencimento básico.

Como conclusão, alega o Advogado da União:

“36. Ante o exposto, os fundamentos jurídicos evidenciam o descabimento do provimento liminar pleiteado, bem como a improcedência dos pedidos formulados na inicial, estando os artigos 6º a 25 da Lei nº 13.464/2017 em plena consonância com o Texto Constitucional.”

Ainda assinam o documento José Affonso de Albuquerque Netto – Advogado da União e Consultor da União; Arthur Cerqueira Valério – Advogado da União e Consultor-Geral da União; e José Levi Mello do Amaral Júnior – Advogado-Geral da União.

Clique aqui para ler o documento da AGU na íntegra.

Senado Federal

A manifestação do Senado Federal foi produzida pelo Núcleo de Assessoramento e Estudos Técnicos – NASSET, assinada por Mateus Fernandes Vilela Lima – Advogado do Senado Federal; Gabrielle Tatith Pereira – Coordenadora do Núcleo de Assessoramento e Estudos Técnicos; Edvaldo Fernandes Da Silva – Advogado do Senado Federal, Coordenador do Núcleo de Processos Judiciai; Fernando Cesar De Souza Cunha – Coordenador-Geral de Contencioso; e Thomaz Gomma De Azevedo – Advogado-Geral do Senado Federal.

Diz a conclusão do documento:

“Por todos os fundamentos expostos, requer-se a denegação da medida cautelar e, no mérito, a decisão pela improcedência do pedido veiculado na presente ação direta. São estas as considerações necessárias ao atendimento da solicitação contida no Ofício nº 2.985, de 24 de setembro de 2020, do Ministro do Supremo Tribunal Federal GILMAR MENDES, e ao julgamento da Ação Direta de Inconstitucionalidade nº 6.562.”

Clique aqui para conferir a manifestação do Senado Federal.

Categorias

Categorias

Versão para

impressão

Versão para

impressão

Últimas notícias

Últimas notícias

Ver mais

- Auditor do Trabalho acompanha assinatura do Pacto Cearense pela Primeira Infância

- Nota Pública - Norma Regulamentadora nº 1

- SINAIT e MCCE debatem Lei da Ficha Limpa e novo Código Eleitoral

- DS-BA pede recomposição de recursos orçamentários ao ministro do Trabalho em visita à SRTE-BA

- Auditor do Trabalho José Carlos do Carmo participa da Cúpula Global sobre Deficiência 2025, em Berlim, na Alemanha

Vídeo recente

Vídeo recente

Ver mais

Assine nossa lista de transmissão para receber notícias de interesse da categoria.

Veja o depoimento de um de nossos filiados

“Tenho orgulho de dizer que faço parte do SINAIT desde a sua criação, são 35 anos de luta, sempre batalhando para defender os interesses dos Auditores-Fiscais do Trabalho ativos ou aposentados. A força do sindicato, vem dos seus filiados e o SINAIT depende de todos nós para avançar muito mais. Portanto, venha para o SINAIT.”

Quero ser um filiado SINAIT

Veja o depoimento de um de nossos filiados

“Há cerca de dez anos entrei para a carreira de Auditoria-Fiscal do Trabalho e ao longo desse período constatei que é imprescindível o trabalho do SINAIT para a nossa categoria. Uma carreira para ser forte precisa de um Sindicato forte, sempre pronto para batalhar pelos nossos interesses. E tenho um recado, COM VOCÊ FILIADO, SEREMOS MAIS!”

Quero ser um filiado SINAIT